[2026-1] 김지원 - FactorGCL: A Hypergraph-Based Factor Model with Temporal Residual Contrastive Learning for Stock Returns Prediction

논문 정보

제목: FactorGCL: A Hypergraph-Based Factor Model with Temporal Residual

Contrastive Learning for Stock Returns Prediction

인용수: 2026년 7월 기준 18회

논문링크: https://arxiv.org/abs/2502.05218

비고: AAAI 2025에서 발표된 논문

먼저 리뷰하기 전에 아래 두 개념을 알고 가면 이해하기 좋다.

HyperGraph란?

일반적인 그래프는 두 개의 노드를 하나의 선(Edge)로 연결하는 반면, 하이퍼그래프는 하이퍼엣지(Hyperedge)가 개수와 상관없이 여러 개의 노드를 한 번에 묶어서 연결할 수 있는 확장된 구조임

Temporal Contrastive Learning(시간적 대조 학습)이란?

대조 학습(Contrastive Learning)을 시간축과 잔차(개별 알파)에 적용하는 방법론

Abstract

팩터 모델은 퀀트 투자에서 광범위하게 활용

최근에는 전문가가 고안한 팩터들을 기반으로 하는 전통적 선형 모델에서 데이터 기반 팩터들을 기반으로 하는 더 유연한 비선형적 머신 러닝 기반의 모델로 패러다임이 변하고 있음

하지만 낮은 시그널-노이즈 비율로 인해 효과적인 팩터를 마이닝하는 것은 어려움

저자는 temporal residual contrastive learning을 활용한 hypergraph 기반의 팩터 모델(FactorGCL)을 개발하여 주식 수익률과 팩터 사이의 고차원 비선형 관계를 포착하고자 함

주식 수익률을 예측하기 위해 인간이 설계한 선행 요인을 보완해 줄 숨겨진 팩터를 발굴하기 위해, 본 연구에서는 선행 요인의 영향을 제거한 후 잔차 정보에서 숨겨진 팩터를 추출하는 ‘계단식 잔차 하이퍼그래프’ 아키텍처를 설계함

또한, 저자는 temporal contrastive learning을 제안하여 다양한 시간에 대해 주식 특화 잔차 정보를 대조함으로써 효과적이고 포괄적인 숨겨진 팩터를 추출하도록 함

Introduction

일반적으로 주식 시장에서 주가의 움직임을 계량적으로 예측할 때 위 수식과 같은 팩터 모델을 사용함

(위 수식은 Fama-French Five Factor Model)

이러한 수식에서 각 팩터는 전문가의 경험을 기반으로 고안됨

하지만, 이러한 인간이 고안한 팩터들은 충분히 주가 수익률을 설명하지 못함

예를 들어 위 이미지에서 볼 수 있듯 다양한 산업들의 stock price trend는 인간이 고안한 산업 특화 팩터로 적절히 설명되지 않는 높은 상관관계를 보임

또한 현존하는 팩터 모델은 선형적이며 주식 수익률을 팩터의 선형 조합으로 설명함

하지만 최근 연구에서는 팩터와 주식 수익률 사이의 복잡한 비선형적 관계가 있음을 확인

최근 머신 러닝의 발전은 팩터 모델 연구에서 새로운 유망한 기술로 소개됨

하지만 낮은 signal-to-noise 비율은 학습 프로세스를 복잡하게 만들 수 있음

현재 대부분의 기계학습 기반 기법은 인간의 기존 경험을 효과적으로 활용하지 못한 채 시장 데이터에서 팩터를 추출하기 때문에, 효과적인 패턴을 포착하기보다는 추출된 팩터가 시장 잡음에 과적합되는 결과를 초래할 수 있음

이러한 한계는 팩터 모델에 기계학습을 적용하는 데 있어 중대한 장애물로 작용함

이를 극복하기 위해 저자는 hypergraph 긱반의 팩터 모델인 FactorGCL을 제안하며 이는 인간이 고안한 팩터모델을 데이터 기반의 히든 팩터로 보완하여 팩터 모델의 주식 수익률 예측에 효과성을 강화함

저자는 고차원 관계를 잘 포착하는 hypergraph 구조를 선택하였으며 주식은 hypergraph의 nodes로 처리되며 팩터들은 hyperedges로 표현되며 숨겨진 팩터들을 발굴하는 것은 hyperedge generation task로써 다뤄짐

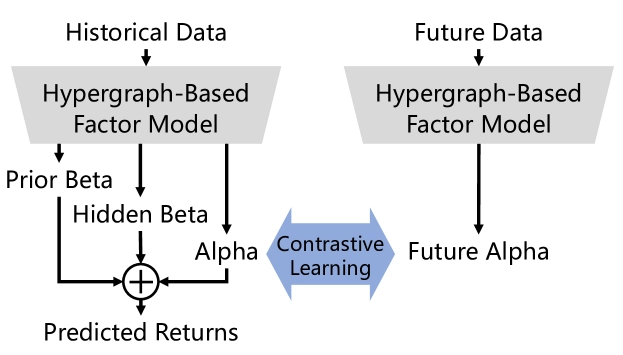

위 그림에서 알 수 있듯, FactorGCL은 cascading residual hypergraph 구조를 사용하여 주식 수익률이 3가지 요소로 분해됨: prior beta, hidden beta, individual beta

각 요소는 이전 팩터로부터 분해된 잔차에서 추출됨

또한 저자는 temporal residual contrastive learning을 통해 시간에 따라 달라지는 별 주식 residual을 대조하며 학습함

Preliminaries

(Hypergraph Convolutional Neural Network)

Hypergraph는 엣지(hyperedge)가 두 개 이상의 노드와 연결됨으로써 그래프를 generalize함

이 구조는 hypergraph가 pair-wise 연결을 넘어 group-wise의 상관관계를 포착하도록 함

수식적으로는 $\mathcal{G}=(\mathcal{V},\mathcal{E},W)$로 작성되며 $V$와 $E$는 각각 vertices와 hyuperedges의 집합이며 $W$는 hyperedges의 가중치 diagonal matrix임

$(\mathcal{V},\mathcal{E})$ 쌍은 incidence matrix $H\in \mathbb R^{|\mathcal{V}|\times|\mathcal{E}|}$으로 표현됨

$H^{(i,j)}=\begin{cases}1,&\text{if }\mathcal{V}^{(i)}\in\mathcal{E}^{(j)}\

0,&\text{if }\mathcal{V}^{(i)}\notin\mathcal{E}^{(j)}\end{cases}$

- 일반적인 incidence matrix는 방향 정보도 포

HyperGCN(HyperGraph Convolutional Neuarl network)은 graph convolutional network(GCN)을 hypergraph로 확장한 것이며 고차원 관계를 포착할 수 있음

HyperGCN의 핵심은 연결된 hyperedges로부터 정보를 합쳐 노드 피처를 업데이트하는 message propagtaion rule에 있음

수식적으로는 다음과 같이 표현됨

$e^{(l+1)}=\sigma(D_{n}^{-1/2}HWD_{e}^{-1}H^{T}D_{n}^{-1/2}e^{(l)}w)$

(Problem Formulation)

주어진 N개의 주식에 대해 전통적 선형 팩터 모델에 의해 K개 팩터의 가중치를 설정함:

$y_t=\Sigma^K_{k=1}\beta_t^{(k)}z_t^{(k)}+\alpha_t$

- $y$ : N개 주식에 대한 미래 수익률

- $\beta_t$: 주식 별 팩터 별 가중치 행렬 ($N\times K$)

- $\alpha_t$: 주식 개별 팩터

과거 Levin은 비선형적 팩터 모델을 개발하였음:

$y_t=h(\beta_t+z_t)+\alpha_t$

저자는 이 비선형 모델을 활용하여 팩터 모델 설정

$\hat y_t=h(\beta_t,z_t)+\alpha_t=f_\beta(\beta_t,x_t)+f_\alpha(\beta_t,x_t)$

Methodology

저자는 연쇄적 잔차 hypergraph 아키텍쳐를 고안

prior beta - hidden beta - individual alpha

다음으로 시간적 잔차 대조 학습 방법을 통해 모델이 히든 팩터를 추출하도록 함

(Cashcading Residual Hypergraph Architecture)

이전 연구(Xu et al. 2021)를 참고하여 연쇄적 잔차 hypergraph 아키텍쳐를 고안하여 히든 팩터를 추출하고자 함

위 이미지처럼 저자는 수익률 예측 값을 3개의 요소로 분해:

prior beta, hidden beta, individual beta

- raw data에서 주식 피쳐를 추출하여 prior beta에 사용

- prior beta의 잔차에서 히든 팩터를 추출

- prior beta와 hidden beta를 추출하고 남은 잔차에서 individual beta 추출

(Feature Extractor)

로우 데이터 $x\in\mathbb R^{N\times T\times D}$에서 feature extractor $\phi_\text{feat}$가 주식 시간적 피쳐 $e_s\in\mathbb R^{N\times H}$로 인코딩

수식으로 표현하자면 $e_s=\phi_\text{feat}(x)$

여기서 $H$는 feature embedding의 차원수임

시퀀스 데이터에서 장기 의존성을 잘 포착하기 위해 batch norm이 포함된 GRU를 feature extractor로 활용

→ 마지막 hidden state를 representation으로 활용

(Prior Beta Module)

K개 prior 팩터로부터 전문가 지식을 활용하기 위해 저자는 HyperGCN을 사용하여 주식 수익률과 이러한 팩터들 간의 비선형적 관계를 모델링함

같은 팩터에 노출된 주식 종목들은 같은 hyperedge로 연결됨

저자는 HyperGCN의 정보 전파 메커니즘이 주가에 미치는 요인들의 비선형적 영향을 효과적으로 포착한다고 가정

이 과정에서 다음 단계를 거침

- Message extraction: 각 노드 특징들에 transformation matrix를 적용하여 표현력 있는 정보 추출

- Message aggregation: 같은 hyperedge(팩터)로 연결된 주식 노드들의 정보를 합쳐서 해당하는 공유된 팩터의 표현 벡터를 만듦

- Message sharing: 주식에 미치는 팩터의 영향을 계산하기 위해 노드 임베딩을 공유된 팩터 정보와 통합

$e_p=\phi_\text{prior}(e_s,\beta)\ \ \ \ \ \ =\sigma(D_n^{-1/2}\beta WD_e^{-1}\beta^TD_n^{-1/2}e_sw_p)$

- $W=I$: identity matrix → 팩터들의 가중치가 동일 → 팩터가 산업 팩터로만 구성되었기 때문

위 수식을 참고하면 feature extractor에 의해 주어진 stock feature $e_s$에 대해, 노드 피쳐 $e_s$와 incidence matrix $\beta$를 가지고 hypergraph $\mathcal G$를 제작

이후 HyperGCN을 적용하여 prior beta 임베딩을 계산

이 계산을 통해 $e_p\in\mathbb R^{N\times H}$가 주식에 대한 prior factors의 영향을 표현함

(Hidden Beta Module)

저자는 히든 팩터의 추출을 하이퍼엣지 생성 작업으로 간주함

선행 요인 정보를 제거한 후, 히든 베타 모듈은 잔차 임베딩으로부터 새로운 하이퍼엣지를 생성하고, 이러한 히든 팩터들이 주식에 미치는 비선형적 영향을 모델링하기 위해 새로운 하이퍼그래프를 구성함

수식상으로는 prior factor 임베딩에서 주식 임베딩을 빼서 잔차 임베딩을 계산:

$e_r=e_s-e_p$

다음으로 M개 학습가능한 벡터 ${c^{(i)}}^M_{i=1}$을 구축함($c^{(i)}\in\mathbb R^H$: 히든 벡터 프로토타입)

히든 팩터는 잔차 임베딩과 히든 팩터 프로토타입 사이의 유사도 계산으로 계산됨:

$\beta_h^{(i,j)}=\text{Sigmoid}(e_r^{(i)}\cdot c^{(j)^T})$

prior beta module과 유사하게 hypergraph $\mathcal G$를 구축

$e_h=\phi_\text{hidden}(e_r,\beta_h)=\text{HyperGCN}(e_r,\beta_h)$

주목할 점은 히든 베타 모듈 내에서 0과 1사이의 값을 가지는 부드러운 hyperedges $\beta_h$을 생성하여 히든 팩터들의 flexibility를 강화한다는 점임

(Individual Alpha Module)

linear layer과 LeakyReLU함수를 통해 개별 알파 임베딩 $e_\alpha\in\mathbb R^{N\times H}$을 계산:

$e_\alpha =\text{LeakyReLU}(w_\alpha(e_s-e_p-e_h)+b_\alpha)$

(Prediction)

각 모듈에 특정 가중치를 곱한 뒤 합치는 방식으로 미래 수익률 예측

$\displaystyle\hat{y}^{(l)}=w_{o1}^{(l)}e_{p}+w_{o2}^{(l)}e_{h}+w_{o3}^{(l)}e_{\alpha}+b_{\text{o}}^{(l)}$

또한, 저자는 다양한 미래 시점에 대한 수익률을 예측하게 하여 멀티 라벨 태스크로도 실험해 봄

이 접근 방식은 모델의 예측 능력이 다양한 미래 시간대에 걸쳐 유지되도록 함으로써 모델의 견고성과 신뢰성을 높이는 것을 목표로 함

Temporal Residual Contrastive Learning

앞서 소개한 모델을 통해 히든 팩터를 추출하는 것은 두 가지 문제가 있음:

- Effectiveness: 역사적 데이터에서 추출한 히든 팩터는 꾸준히 효과적이지만 데이터 driven 접근법은 과적합의 문제가 있으며 덜 효과적이게 됨

- Comprehensiveness: 히든 팩터들은 포괄적인 주식 수익률의 설명을 제공하기 위해 prior factors를 보완해야 하지만 시장의 잡음은 팩터 발굴을 복잡하게 만들어 모델이 일부 요인만을 지나치게 단순화하여 추출하는 한편 다른 요인들은 간과하게 함으로써, 결과적으로 주식 수익률을 적절히 반영하지 못하게 됨

이를 해결하기 위해 자기 지도 대조 학습 방법을 FactorGCL에 도입 → temporal residual contrastive learning

이 방식을 도입한 이유는 마지막에 나오는 개별적인 알파 $e_\alpha$가 다른 주식에 의존하지 않는 독립적인 알파여야 하기 때문임

위 이미지처럼 같은 prior과 히든 팩터가 주어질 때 저자의 모델은 과거와 미래 시장 데이터를 기반으로 alpha 임베딩을 계산함

이후 같은 주식의 과거와 미래 알파 임베딩을 positive pairs로 그리고 다른 주식의 과거 및 미래 알파 임베딩을 negative pairs로 둠

이 방식을 통해 저자의 모델이 effective하고 comprehensive한 히든 팩터를 발굴할 수 있음

이때 저자는 InfoNCE loss function을 대조 학습 loss function으로 활용함:

$\mathcal{L}_{\text{CL}}=-\frac{1}{N}\sum_{i=1}^{N}\log\frac{\exp\left(\text{sim}(p(e_{\alpha}^{(i)}),p({e^{\prime}}_{\alpha}^{(i)}))/\tau\right)}{\sum_{j=1}^{N}\exp\left(\text{sim}(p(e_{\alpha}^{(i)}),p({e^{\prime}}_{\alpha}^{(j)}))/\tau\right)}$

- p(x) : 2-layer MLP with LeakyReLU

- sim(x,y) : cosine similarity function

- $\tau$ : temperature

- $e'_\alpha$ : 다양한 주식들의 future data를 활용하여 도출한 alpha 팩터

(Objective Function)

목표 함수는 2가지로 구성됨

- MSE over multiple forward periods (Multi-lable problem임을 유의)

- Contrastive learning loss

$\displaystyle\mathcal{L}_{\text{mse}}=\frac{1}{N\cdot L}\sum{l=1}^{L}\sum_{i=1}^{N}(\hat{y}^{(i,l)}-y^{(i,l)})^{2}$

$\displaystyle\mathcal{L}=\mathcal{L}_{\text{mse}}+\gamma\mathcal{L}_{\text{CL}}$

- $L$ : forward prediction periods의 수

- $y^{(i,l)}$: i번째 주식의 l번째 forward period 실제 값

- $\gamma$ : 가중치 하이퍼파라미터

Experiments

저자의 4개의 RQ에 대한 실험 진행:

- RQ1: 저자의 방법론이 퍼포먼스 측면에서 현존하는 수익률 예측 모델과 어떻게 다른가?

- RQ2: 전반적인 퍼포먼스에서 각 모듈이 기여하는 impact가 어떤가?

- RQ3: 다양한 히든 팩터들이 어떻게 모델의 성능에 영향을 미치는가?

- RQ4: 저자의 모델이 더 높은 투자 수익을 시뮬레이션 투자 시나리오에서 달성할 수 있는가?

(Experiment Settings)

China A-shares market에서 테스트 진행

데이터셋은 2014.01.01 ~ 2023.06.30 / 5028개의 주식 / 일간 price-volume 데이터(OHLC, VWAP, Trading Volume)

예측 기간 $\Delta t$는 1,5,10,20으로 구성됨

$y_{t}=\frac{\text{price}_{t+\Delta t+1}-\text{price}_{t+1}}{\text{price}_{t+1}}$

- $\text{price}$ : t 거래일 VWAP 값임

- 역사적 데이터 $x$의 길이 $T$는 60이고 미래 데이터 $x'$의 길이 $T'$는 20임

- 저자는 2차 산업 팩터를 prior factor로 선택 (83개 산업)

- train / val / test : 5년 / 1년 / 2년

Main Results

비교를 위해 Information Coefficient(IC)를 평가 지표로 사용

또한, Information Ratio of Information Coefficient(ICIR)을 통해 평가의 안전성을 테스트

결과는 저자의 모델이 IC와 ICIR 모든 측면에서 우수

이 과정에서 두 가지를 관찰할 수 있음

- FactorGCL은 현존하는 방법론 ALSTM, SFM 그리고 STHAN-SR보다 더 좋은 결과를 보이이며 effectiveness를 증명

- 시장 데이터에서 숨겨진 관계를 추출하는 몇몇 베이스 라인(HIST, FactorVAE, CI-STHPAN)과 비교했을 때 저자의 히든 팩터가 더 effective하고 comprehensive하여 높은 예측 성능을 보임

Ablation Study

각 모듈이 성능에 기여하고 있음을 보임

히든 팩터의 숫자 M을 다양하게 설정했을 때 테스트 진행

히든 팩터의 개수가 증가할 수록 성능이 증가하다가 특정 개수가 넘어가면 성능이 감소하기 시작함

저자는 오버피팅으로 인한 문제로 추정

Investment Simulation

모델이 예측한 주식 수익률에서 가장 높은 $\text{Top K}$에 $\Delta t$ 동안 투자하는 방식으로 테스트

CSI 300과 CSI 500에서 추출하였음 (large-cap & mid - small cap)

결과는 당연히(?) 저자의 모델이 가장 좋음